2022年5月29日,致同会计师事务所技术合伙人、工商管理硕士、全国会计高端人才信息化班学员、广东省注册会计师行业领军人才、深圳市注册会计师协会资深会员刘湘艳女士,应我院副院长陈丽红教授的邀请,通过“腾讯会议”向我院专业硕士,进行了主题为“注册会计师职业判断”的课程分享。在长达三个半小时的课程里,刘湘艳女士从何为人生最为重要的能力的底层逻辑作引,结合自己丰富的培训经验和人生感悟,从六个方面讲述了何为职业判断,以及如何建立注册会计师的职业判断,课程内容生动有趣,与实务紧密结合,同学们积极参与课堂提问与讨论,气氛活跃,展现了当代会计高端人才对“注册会计师职业判断”的深刻领悟与我院学子强烈的学习渴望。

首先,刘湘艳女士从“审计行业为何存在”这一情景入手,说明了由于公司治理结构、代理关系、人性的不可信的存在,审计行业不会消失,从而强调了“审计职业判断的重要性”。随后,刘女士介绍了职业判断应注意的要点:对客户执行企业会计准则的再判断和对审计结论提供合理保证的判断,即一个“按照”和一个“公允”,阐述审计结论与审计目标、审计目标与会计认定的关系。紧接着,刘女士讲述了“经营风险-重大错报风险-审计风险”的传导路径,职业判断的起点应在于对客户经营风险的识别,不仅应关注外部环境风险,还应从管理层舞弊和公司治理结构的角度进行识别。

接下来,刘女士介绍了注册会计师职业判断的释义、必要性、影响职业判断质量的因素,以及注册会计师职业判断决策树。强调职业判断不是“天下无贼”,也不是“天下皆贼”,关键在于分寸。从审计报告的职业判断、审计作业流程的职业判断、职业道德的职业判断三个方面展开了具体讲述。在审计报告方面,刘女士认为重点在于审计报告意见的类型判断,并列举了常见的关键审计事项的描述事例;在审计作业流程方面,刘女士系统地介绍了风险导向审计的作业流程线,通过阳光股份的案例,得出“审计流程中的重点是风险控制过程,不应将审计资源平均分配在各个环节,注册会计师应根据重大错报风险的评估结果确定审计资源,做到有的放矢”的结论。在职业道德方面,刘女士通过最近资本市场处罚的某中小事务所的热点案例,认为注册会计师的独立性是审计行业的灵魂和行业得以生存发展的基础。

然后,刘女士阐述了如何建立高质量的职业判断,事务所层面应关注技术标准、员工培养、风险控制和信息化建设;在个人层面,应着重学习、实践和思考相结合。要保证职业判断结果的可靠,相关控制要素包括独立性、了解客户及环境、基于风险的审计方法、专业怀疑和信息化能力。

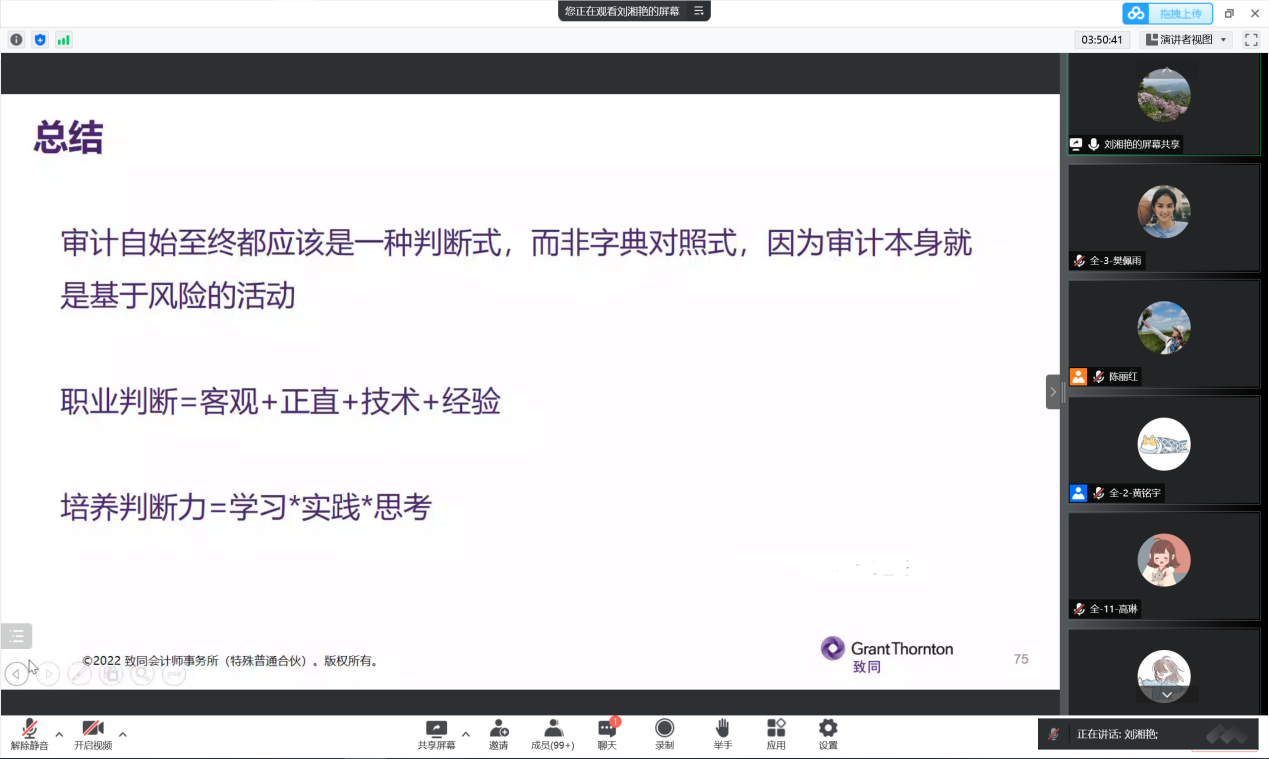

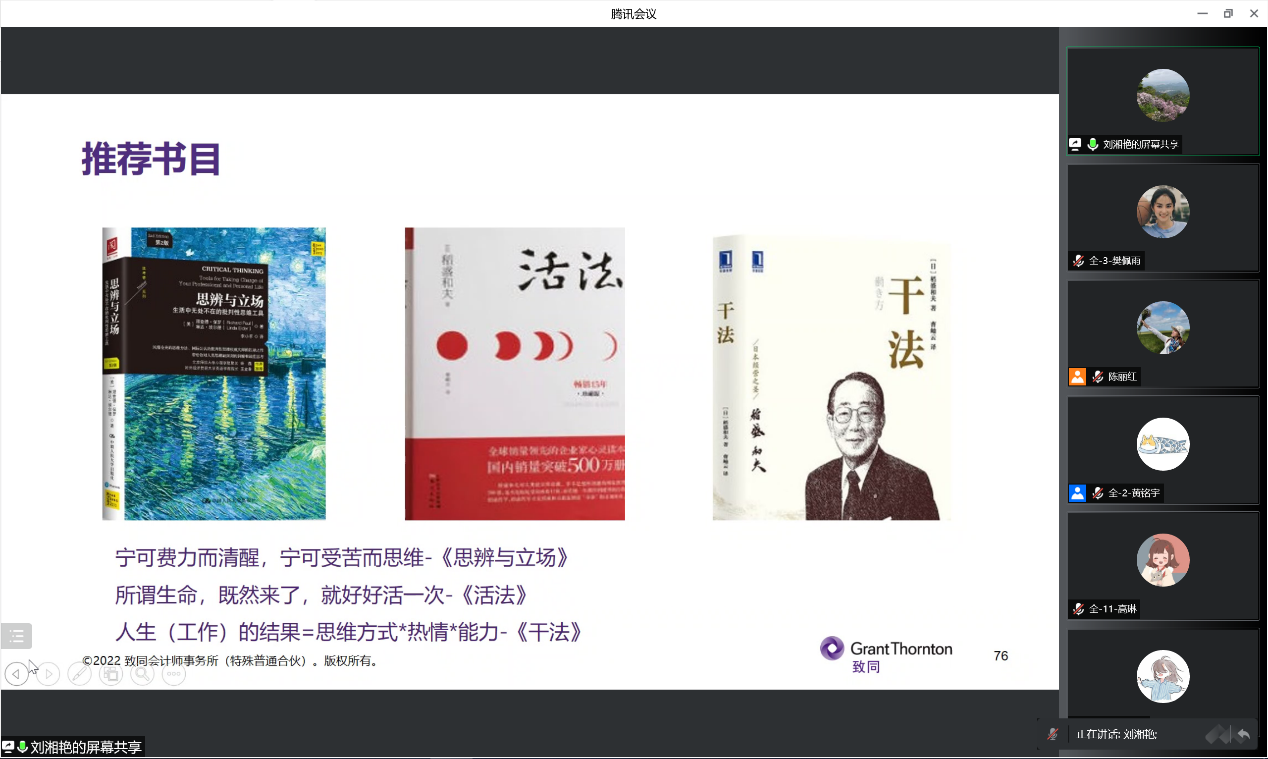

最后,刘湘艳女士进行了课程总结,并回答了同学们提出的问题,向同学们推荐了三本书,并给同学们分享了一段话“人生最值得的两件事,一个是读书,一个是赚钱,读书使人不惑,赚钱使人不屈,二者结合才可以做到不困于世,不流于俗”。在课程结尾,陈丽红教授表达了对刘女士的感谢和感动,对演讲内容发表了自己的观点,并衷心祝愿我院学子可以拥有专业的职业判断,成为注册会计师的“那束光”。

图/文:樊佩雨